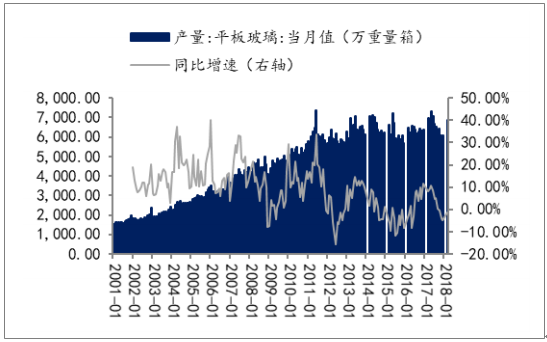

从玻璃的供给角度看,实际产能变化来自新点火产能的新增及净停产产能的去除。16年之前玻璃产能过剩,玻璃行业市场竞争激烈,自 16年多条产线停产后,玻璃价格大幅上 涨,供给复苏缓慢。17年玻璃行业加快推进供给侧结构性改革,玻璃停产比例仍保持高 位,市场需求平稳增长。根据国家统计局数据,17年全国平板玻璃产量累计为 7.9 亿重 量箱,同比增长 3.5%。玻璃价格稳中有升,17年达到近 5年最高水平。我们认为,随着 供给侧改革和环保约束的不断加力,玻璃供给端将继续受到限制,18年玻璃产量很难实 现大幅增长。

供给端受到供给侧改革的影响,新增玻璃产线数量明显下降。11-15年新增产线分别为 23/21/29/23/11 条,16年新增 8 条,17年新增 5 条。随着环保许可证颁发制度的不断推 进与完善,玻璃去产能将逐步迈入白热化。17年11月以来,河北省共关停 12 条未取得 排污证的玻璃生产线,影响产能达 8200 吨/日,占全国玻璃在产产能比重达 5.3%。受我 国河北邢台地区去产能的影响,17年我国玻璃在产产能同比减少 4030 吨/日,浮法玻璃 生产线开工率下滑 2pct 左右,行业供给缩减推动玻璃价格持续上涨。我们预计 18年环 保将继续保持趋严,全国其他地区产能有望继续退出,玻璃产能关停可能持续发酵。

2017年11月河北沙河 11 条生产线因为排污许可证问题被关停

生产企业 | 生产线名称 | 日熔量(吨) | 品种 | 冷修时间 |

河北安全玻璃有限公司 | 安全五线 | 700 | 白玻 | 2017年11月 |

安全六线 | 700 | 白玻 | 2017年11月 | |

沙河市长城玻璃有限公司 | 长城五线 | 700 | 白玻 | 2017年11月 |

长城六线 | 700 | 白玻 | 2017年11月 | |

沙河市德金玻璃有限公司 | 德金三线 | 800 | 白玻 | 2017年11月 |

德金四线 | 800 | 白玻 | 2017年11月 | |

南和县长红玻璃有限公司 | 长红一线 | 600 | 白玻 | 2017年11月 |

长红二线 | 600 | 白玻 | 2017年11月 | |

河北吉恒源实业集团有限公司 | 吉恒源一线 | 600 | 白玻 | 2017年11月 |

鑫利一线 | 600 | 白玻 | 2017年11月 | |

河北鑫利玻璃有限公司 | 鑫利二线 | 600 | 白玻 | 2017年11月 |

鑫利三线 | 600 | 白玻 | 2017年11月 |

数据来源:公开资料整理

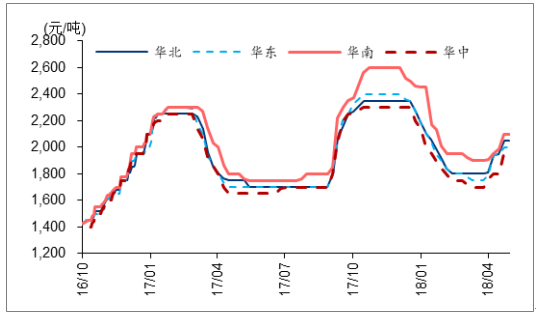

2011-2018年5月全国主要城市玻璃价格变化趋势

数据来源:公开资料整理

2010-2018年5月全国浮法玻璃生产线开工率情况

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国玻璃包装行业市场运行态势及投资前景预测报告》

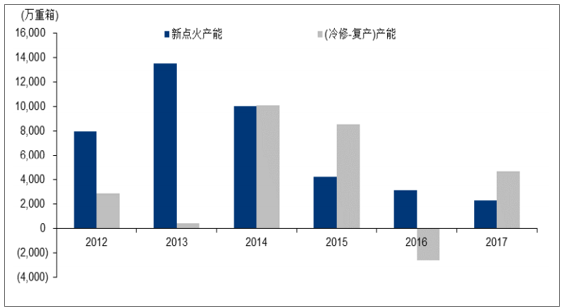

2017年12月底,工信部印发了《水泥玻璃行业产能置换实施办法》,自 2018年1月 1 日起施行。该办法要求:1)位于国家规定的环境敏感区的平板玻璃建设项目,需置换淘 汰的产能数量按不低于建设项目的 1.25 倍予以核定,其他地区实施等量置换;2)严禁 备案和新建扩大产能的平板玻璃项目,确有必要新建的必须实施减量或等量置换,制定产 能置换方案。从国内目前在产生产线的投产/复产时间看,按窑龄 8-10年计算,09-11年“4 万亿”投资计划之初所投产能约占总产能的 25%,18-19年随着这部分产能进行冷修, 玻璃供给有望进一步收缩。

2012-2017 新点火、冷修相关产能变化

数据来源:公开资料整理

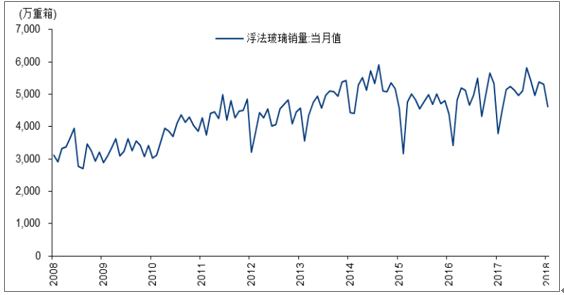

从玻璃行业下游需求结构看,我国玻璃下游需求 80%来自于房地产,单一的需求结构决定 了我国玻璃行业受地产投资的影响显著,存在较强的周期性。建筑玻璃的幕墙等产品安装 在地产产业链末端,往往与地产竣工直接联系,与地产销售存在 2-4 个季度时间差。受益 于地产投资保持韧性,17年我国浮法玻璃销量达 6.07 亿重量箱,同比增长 3%,18年1月我国浮法玻璃 4619 万重量箱,同比增长 21.94%。

2008-2018年1月全国浮法玻璃销量情况(当月值)

数据来源:公开资料整理

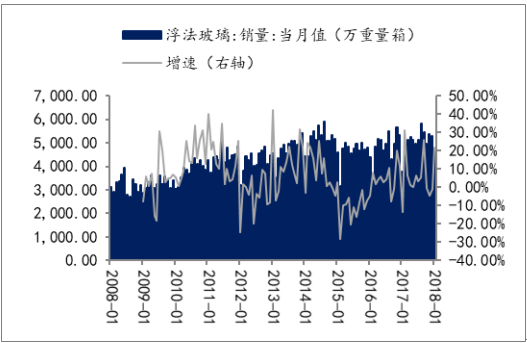

因为地产主导玻璃的需求,剔除供给扰动的因素影响,玻璃周期与房地产周期表现较为明 显的同步性,这从玻璃价格与房地产的新开工、施工和竣工数据的高相关性可以看出。中 国房地产行业的增速(包括投资、新开工等)整体下滑,玻璃需求的增速也趋于平缓,对 应玻璃产销量增速的整体下滑。

2011年后玻璃产量增速趋于平缓,对应地产增速的整体下滑

数据来源:公开资料整理

2015.2 浮法玻璃销量增速有所反弹,但整体疲弱

数据来源:公开资料整理

剔除季节性因素,17年新开工面积累计同比增速保持在 7%-10%左右。同时,房屋新开 工面积和房地产开发投资完成额在 16-17年都保持稳定的增长。18年1-3月份房屋竣工 面积为 2.07 亿平方米,累计同比下降 10.1%,16-18年房屋竣工面积增长呈现递减趋势, 我们认为房地产销售提前透支未来需求,后期房地产销售大概率放缓,并传导至玻璃需求。

房地产工程周期一般为 1-2年,近年北方工程进度又多受环保因素约束,出现房地产开工 和竣工量的脱节。根据国家统计局数据显示, 18年1-3月份房屋新开工面积 3.46 亿平方 米,累计同比增长 9.7%。

纯碱是生产浮法玻璃的主要原材料,占到玻璃成本的约 1/3,纯碱价格波动对玻璃盈利水 平起到最直接的影响。自 2018年3月以来,纯碱厂家纷纷公布检修计划降负荷生产,宣 布检修集中期提前到来,纯碱价格触底反弹。考虑到 4-6月纯碱厂家检修的脚步并未停止, 价格仍存看涨预期。7-8月集中检修期结束之后,纯碱价格有望逐步回落。

受玻璃下游需求恢复缓慢影响,玻璃价格自 2018年3月以来持续走低,在纯碱价格走高 的背景下,玻璃纯碱价格差持续收窄,玻璃盈利能力承压。但我们判断进入下半年之后, 玻璃需求有望受地产、基建竣工而恢复,对价格起到支撑,带动玻璃纯碱价格差逐步扩大。

2016.10-2018.5 重质纯碱市场价变化趋势

数据来源:公开资料整理

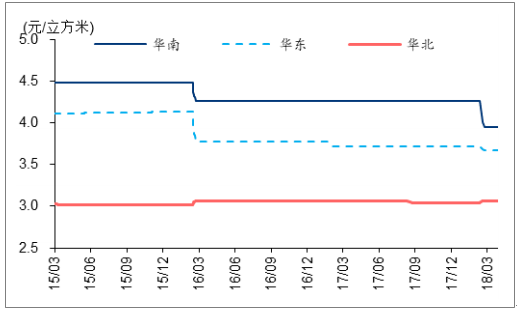

2015.3-2018.4 工业天然气市场价变化趋势

数据来源:公开资料整理

2010.1-2018.5 玻璃纯碱价差

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国中性硼硅玻璃行业市场全景评估及发展趋势研判报告

《2025-2031年中国中性硼硅玻璃行业市场全景评估及发展趋势研判报告》共十三章,包含中国中性硼硅玻璃产业市场竞争策略建议,中国中性硼硅玻璃行业未来发展预测及投资前景分析,中国中性硼硅玻璃行业投资的建议及观点等内容。